ARTÍCULO

Vencimiento de la Tasa Anual IGJ 2014

A través de la Resolución Nº 1642/2014, el Ministerio de Justicia y Derechos Humanos fijó el próximo 14 de octubre de 2014 como fecha de vencimiento para el pago de la tasa anual por parte de las sociedades por acciones.

30 de Septiembre de 2014

El pasado 15 de septiembre, el Ministerio de Justicia y Derechos Humanos dictó la Resolución N° 1642/2014 (la “Resolución”), la cual fue publicada en el Boletín Oficial de la Nación el 18 de septiembre de 2014 (B.O. Nº 32.971).

El objetivo de la Resolución es fijar el día 14 de octubre de 2014 como fecha de vencimiento para el pago de la tasa anual establecida por el artículo 4° de la Decisión Administrativa N°46/2001.

Por otra parte, el artículo 2° de la Resolución establece que vencida la fecha fijada, será de aplicación una multa equivalente al monto que resulta de aplicar una vez y media la tasa de interés mensual que utiliza el Banco de la Nación Argentina en sus operaciones de descuento para documentos comerciales, sobre los importes omitidos (artículo 7° de la Decisión Administrativa N° 46/20 01).

La tasa anual tiene su soporte legal en el artículo 4° de la Decisión Administrativa N°46/2001, la cual a su vez tiene su fundamento en la Ley Orgánica de la Inspección General de Justicia N° 22.315 y su Decreto Reglamentario N°1493/1982.

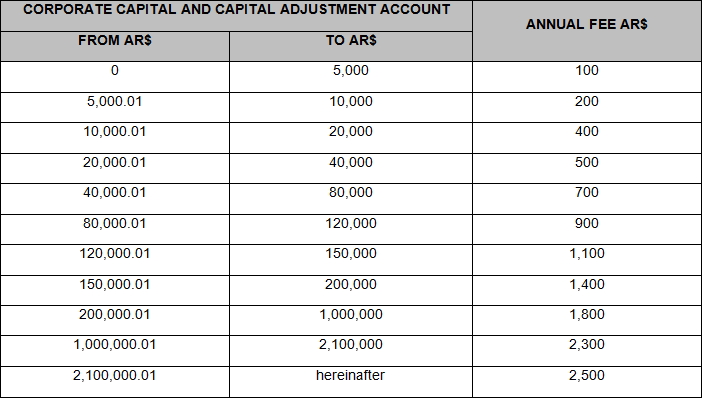

Conforme el artículo 4° de la Decisión Administrativa N° 46/2001, las sociedades por acciones deben abonar anualmente a la Inspección General de Justicia una tasa por los servicios prestados en el ejercicio de sus funciones y facultades. Para el cálculo de la tasa anual, la Decisión Administrativa N°55/2000 fija la escala de valores a abonar, la cual se determina en relación a la sumatoria del capital social y de la cuenta de ajuste de capital resultante de los estados contables de las sociedades por acciones.

Para la tasa anual 2014 se mantienen las escalas y valores del año 2013, a saber:

A los fines del cálculo de la tasa anual 2014 se deberán tomar los ejercicios económicos cerrados entre el 1 de septiembre de 2012 y el 31 de agosto de 2013.

Es importante remarcar que, en los casos en los que no se haya cumplido con la presentación de los estados contables en término, el organismo efectuará una estimación de oficio del importe que corresponda abonar. El monto de esa tasa será equivalente al doble del que debería abonar la sociedad de acuerdo a la escala transcripta precedentemente, utilizándose a los efectos del cálculo el último estado contable presentado en alguno de los dos ejercicios anteriores. Por tal motivo, resulta relevante estar al día con la presentación de los estados contables antes de la fecha de vencimiento de pago de la tasa 2014.

Sin perjuicio de ello, en ningún caso el resultado de la estimación de oficio que se practique podrá superar el importe máximo previsto en la escala (es decir, $ 2.500).

Si una vez realizada la estimación de oficio la sociedad presentara los estados contables, el monto de la tasa se recalculará automáticamente.

Finalmente, si bien las tasas anuales suelen ser enviadas a la sede social de la sociedad, en caso de no ser recibida, la tasa podrá ser obtenida de la página web con una semana de antelación a la fecha de vencimiento (es decir, a partir del 7 de octubre de 2014). En este sentido, por medio de la Resolución General N° 02/2013, la Inspección General de Justicia dispuso que la única vía para generar la boleta de la tasa anual es a través del servicio de emisión de tasas de su página web (http://www.jus.gob.ar/igj).

La tasa puede abonarse en cualquier sucursal del Banco Nación ubicada en la Ciudad de Buenos Aires o en las cajas de la Inspección General de Justicia tanto de la sede central como en los colegios profesionales.

Es importante destacar que las sociedades que abonaron tasa de constitución en el año 2014, quedan exentas del pago de la tasa anual 2014.

La falta de pago en plazo de la tasa anual 2014 obstará la inscripción de los trámites en curso o que se inicien con posterioridad al 14 de octubre de 2014.

El objetivo de la Resolución es fijar el día 14 de octubre de 2014 como fecha de vencimiento para el pago de la tasa anual establecida por el artículo 4° de la Decisión Administrativa N°46/2001.

Por otra parte, el artículo 2° de la Resolución establece que vencida la fecha fijada, será de aplicación una multa equivalente al monto que resulta de aplicar una vez y media la tasa de interés mensual que utiliza el Banco de la Nación Argentina en sus operaciones de descuento para documentos comerciales, sobre los importes omitidos (artículo 7° de la Decisión Administrativa N° 46/20 01).

La tasa anual tiene su soporte legal en el artículo 4° de la Decisión Administrativa N°46/2001, la cual a su vez tiene su fundamento en la Ley Orgánica de la Inspección General de Justicia N° 22.315 y su Decreto Reglamentario N°1493/1982.

Conforme el artículo 4° de la Decisión Administrativa N° 46/2001, las sociedades por acciones deben abonar anualmente a la Inspección General de Justicia una tasa por los servicios prestados en el ejercicio de sus funciones y facultades. Para el cálculo de la tasa anual, la Decisión Administrativa N°55/2000 fija la escala de valores a abonar, la cual se determina en relación a la sumatoria del capital social y de la cuenta de ajuste de capital resultante de los estados contables de las sociedades por acciones.

Para la tasa anual 2014 se mantienen las escalas y valores del año 2013, a saber:

A los fines del cálculo de la tasa anual 2014 se deberán tomar los ejercicios económicos cerrados entre el 1 de septiembre de 2012 y el 31 de agosto de 2013.

Es importante remarcar que, en los casos en los que no se haya cumplido con la presentación de los estados contables en término, el organismo efectuará una estimación de oficio del importe que corresponda abonar. El monto de esa tasa será equivalente al doble del que debería abonar la sociedad de acuerdo a la escala transcripta precedentemente, utilizándose a los efectos del cálculo el último estado contable presentado en alguno de los dos ejercicios anteriores. Por tal motivo, resulta relevante estar al día con la presentación de los estados contables antes de la fecha de vencimiento de pago de la tasa 2014.

Sin perjuicio de ello, en ningún caso el resultado de la estimación de oficio que se practique podrá superar el importe máximo previsto en la escala (es decir, $ 2.500).

Si una vez realizada la estimación de oficio la sociedad presentara los estados contables, el monto de la tasa se recalculará automáticamente.

Finalmente, si bien las tasas anuales suelen ser enviadas a la sede social de la sociedad, en caso de no ser recibida, la tasa podrá ser obtenida de la página web con una semana de antelación a la fecha de vencimiento (es decir, a partir del 7 de octubre de 2014). En este sentido, por medio de la Resolución General N° 02/2013, la Inspección General de Justicia dispuso que la única vía para generar la boleta de la tasa anual es a través del servicio de emisión de tasas de su página web (http://www.jus.gob.ar/igj).

La tasa puede abonarse en cualquier sucursal del Banco Nación ubicada en la Ciudad de Buenos Aires o en las cajas de la Inspección General de Justicia tanto de la sede central como en los colegios profesionales.

Es importante destacar que las sociedades que abonaron tasa de constitución en el año 2014, quedan exentas del pago de la tasa anual 2014.

La falta de pago en plazo de la tasa anual 2014 obstará la inscripción de los trámites en curso o que se inicien con posterioridad al 14 de octubre de 2014.

Este insight es un comentario breve sobre novedades legales en Argentina; no pretende ser un análisis exhaustivo ni brindar asesoramiento legal.