Fomento de energías renovables: beneficios fiscales

La Resolución Conjunta N° 123-313/2016 del Ministerio de Energía y Minería y del Ministerio de Producción regula algunos aspectos del Certificado Fiscal y de la exención de derechos de importación sobre bienes de capital para el Régimen de Fomento de Energías Renovables.

La Resolución Conjunta N° 123-313/2016 del Ministerio de Energía y Minería y del Ministerio de Producción (en adelante, la Resolución) entró en vigencia el día de su publicación en el Boletín Oficial, esto es, el 11 de julio de 2016. La Resolución individualiza en el Anexo los bienes a integrar en los proyectos de inversión respecto de los cuales no existe producción nacional a los efectos de determinar la aplicabilidad de los siguientes beneficios fiscales previstos en el régimen de Fomento de Energías Renovables: (i) Certificado Fiscal y (ii) Exención de los Derechos de Importación.

Sin perjuicio del listado de bienes que se encuentra en el Anexo de la Resolución, esta lista puede variar de forma dinámica puesto que:

- Los interesados (incluyendo los fabricantes que importen bienes – sea para vender dentro del país o exportar –) pueden solicitar la inclusión de nuevos bienes acreditando fehacientemente que no son producidos en el país. Esta solicitud deberá efectuarse en el plazo de 15 días hábiles administrativos contados desde el 11 de julio de 2016 o desde que se tome conocimiento de la inexistencia de producción nacional del bien.

- Los fabricantes pueden solicitar la exclusión de la lista de los bienes que produzcan en el país o comiencen a producirlos en el futuro acreditando fehacientemente la producción en el país. Esta solicitud deberá efectuarse en el plazo de 15 días hábiles administrativos contados desde el 11 de julio de 2016 o desde que se comience a producir los bienes.

En ambos casos, la solicitud se efectuará ante el Ministerio de Energía y Minería que luego le dará intervención al Ministerio de Producción. La solicitud de inclusión o exclusión será resuelta conjuntamente por ambos ministerios.

La inclusión o exclusión de los bienes del listado se deberá fundar en los siguientes criterios que implican que no existe producción nacional, esto es, cuando:

- No exista producción nacional o la misma no se encuentre disponible en los tiempos y condiciones requeridas para cumplir los cronogramas de los proyectos; o

- La producción nacional no reúna los requisitos de calidad, técnicos y de confiabilidad mínimos según pautas nacionales o internacionales aceptables.

Con relación a los beneficios, se establece lo siguiente:

a. Certificado Fiscal

El beneficio consiste en la emisión de un Certificado Fiscal por el 20% del Total de Componente Nacional siempre que se acredite el 60% de componente nacional integrado en las instalaciones electromecánicas —excluida la obra civil y los costos de transporte y montaje de equipamiento— o menor al 60% pero siempre superior al 30% si se acredita efectivamente la inexistencia de producción nacional.

Se entiende por “instalación electromecánica” en los términos de la Resolución “a las partes, piezas, conjuntos o subconjuntos de bienes propios de los sistemas de la tecnología desarrollada que combinan componentes eléctricos, electrónicos y mecánicos para conformar su mecanismo y generar energía eléctrica, excluida la obra civil”.

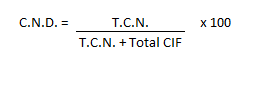

Para calcular el porcentaje de integración de componente nacional en las instalaciones electromecánicas (“componente nacional declarado” o por sus siglas, “C.N.D.”), se debe calcular la proporción que representa el “Total de Componente Nacional” (o por sus siglas, “T.C.N.”) sobre el costo total de los bienes correspondientes a las instalaciones electromecánicas (componente nacional más el importado a valor CIF hasta llegar al puerto de Argentina).

Es decir:

- en el numerador el “Total de Componente Nacional” (T.C.N.) y

- en el denominador sumar el T.C.N. y el costo de las mercaderías importadas más el seguro y flete internacional calculado en puerto de destino – Argentina- (valor total CIF).

En términos gráficos:

Para que se conceda el certificado fiscal, el resultado del C.N.D debe ser del 60%, o hasta el 30% si se incorporaran en las instalaciones electromecánicas bienes incluidos en el Anexo de la Resolución, esto es, bienes que no tienen producción nacional.

Para que se conceda el certificado fiscal, el resultado del C.N.D debe ser del 60%, o hasta el 30% si se incorporaran en las instalaciones electromecánicas bienes incluidos en el Anexo de la Resolución, esto es, bienes que no tienen producción nacional.

Para calcular el T.C.N. se debe sumar el valor del componente nacional de todas las partes, piezas, conjuntos y subconjuntos de bienes (en adelante “Bienes”) que cumplan con las características que se enuncian a continuación (más el 15% en concepto de “misceláneos” o partes pequeñas difíciles de cuantificar que se refieren a tornillos, tuercas, arandelas, etc. que se considerarán “nacionales”):

- bienes cuyo contenido máximo importado no supere el 40%;

- bienes cuya producción se haga a partir de materias primas de origen nacional;

- bienes cuya producción se haga a partir de materias primas importadas pero que hayan sufrido un proceso de transformación tal que hay cambiado el capítulo de la clasificación en la Nomenclatura Común del Mercosur. Si el destino es generar energía eléctrica a partir de la energía solar fotovoltaica, se deberá acreditar también que el componente nacional integrado es como mínimo del 25%.

Por último, el componente nacional de los proyectos de inversión también resulta relevante a efectos de la asignación de los recursos del FODER.

b. Exención de los Derechos de Importación

Los bienes de capital, equipos especiales, sus partes, elementos, y componentes, repuestos, accesorios e insumos nuevos, necesarios para la ejecución de un proyecto e incluidos en el Anexo (respecto de los cuales no existe producción nacional) que serán importados (importación definitiva) hasta el 31 de diciembre de 2017 gozarán de la exención del pago de los derechos a la importación y de todo otro derecho, impuesto especial, gravamen correlativo o tasa de estadística, con exclusión de las demás tasas retributivas de servicios.

Este insight es un comentario breve sobre novedades legales en Argentina; no pretende ser un análisis exhaustivo ni brindar asesoramiento legal.